Publicado em 08 de março de 2019. Atualizado em 19 de outubro de 2020.

Qual é o valor justo de uma pequena empresa?

Uma situação muito comum no mundo empresarial é a venda ou alteração da estrutura societária de uma empresa. Nestes momentos surge uma grande dúvida: qual o percentual justo para cada parte ou qual o valor justo para comprar ou vender uma determinada empresa?

O valor justo de uma empresa é aquele que maximiza o preço conseguido pelo vendedor ao mesmo tempo que satisfaz a expectativa de retorno do investimento por parte do comprador.

Você deve estar se perguntando como chegar a este ponto de equilíbrio.

Neste artigo você vai entender como calculamos o valor de pequenas empresas e os métodos mais utilizados pelo mercado atualmente para realizar este cálculo.

Continue lendo para saber mais!

Taxa livre de risco

Saber o que é a taxa livre de risco é essencial para entender se investir num determinado negócio é interessante ou não. Vamos explicar.

Primeiro vamos nos colocar no lugar do vendedor.

O vendedor é um empresário que dedicou esforço, estudo e dinheiro na construção de um negócio, uma reputação e uma marca que em muitos casos se confundem com sua história de vida, sua família e seu crescimento profissional.

Do ponto de vista do empreendedor, a empresa vale muito mais do que um simples cálculo financeiro. Além do fato que o empreendedor tende a acreditar muito mais no futuro promissor de um negócio do que alguém não envolvido na operação.

Agora vamos pensar no aspecto financeiro do vendedor.

Vamos considerar que a empresa seja vendida por R$ 10 milhões. Quais as opções disponíveis para uso ou remuneração deste capital?

Hoje (outubro/2020), temos disponível no mercado um investimento em títulos do tesouro com juros pré-fixados de 7,34% ao ano até 2026. Este tipo de investimento garantiria ao nosso empreendedor uma remuneração anual bruta de R$ 734 mil pelo menos pelos próximos 6 anos.

O risco deste investimento é extremamente baixo e o investidor ainda terá tempo livre para curtir a vida ou pensar em outras formas de ganhar dinheiro.

Vamos manter este valor de rendimento bruto como referência (734 mil), lembrando que ainda teremos que descontar inflação e imposto de renda. Esta taxa de retorno de um investimento muito seguro é o que chamamos de taxa livre de risco.

O custo de oporturnidade

Existe uma variável extremamente importante na vida do empreendedor e que na maioria das vezes é ignorada: o tempo.

O tempo que o empreendedor dedica à empresa, menos o que recebe de pró-labore, é o seu custo de oportunidade.

Por exemplo: o custo de oportunidade é o que o empreendedor poderia ganhar se tivesse um emprego em outra empresa.

Como considerar o custo de oportunidade do empreendedor no valor da empresa?

Uma forma simples de incluir este valor no cálculo é substituir no DRE (demonstrativo de resultados) da empresa o pró-labore e eventuais retiradas do(s) sócio(s) pelo salário equivalente de um profissional contratado para realizar o mesmo trabalho.

Neste caso, o empresário estaria atuando apenas como investidor e recebendo pelos lucros da empresa.

Custo do capital próprio

Agora você já sabe que comprar ou abrir uma empresa é algo muito mais arriscado do que investir em títulos do tesouro, fundos DI, CDBs etc..

Já que existe o risco, é de se esperar que o retorno sobre o investimento ou a remuneração deste capital investido seja substancialmente maior do que aquele sem risco ou com risco muito baixo (taxa livre de risco).

É importante lembrar que devemos calcular o retorno sobre o investimento sempre incluindo o custo de oportunidade do empreendedor.

A diferença entre a remuneração esperada pelo investidor para compensar este risco adicional e a taxa livre de risco é o que chamamos de prêmio de risco.

Em outras palavras, o prêmio de risco é aquele rendimento adicional que o investidor deseja obter para sair da sua zona de conforto (investimento pela taxa livre de risco) e arriscar seu capital em um negócio.

Ao investir numa empresa, o empreendedor deve obter uma remuneração que seja a soma da taxa livre de risco, mais um prêmio de risco e mais o seu custo de oportunidade.

A soma destas 3 variáveis é a taxa de retorno ou taxa mínima de atratividade (TMA) de um investimento. Esta taxa é conhecida como custo do capital próprio.

Custo do capital de terceiros

Se a empresa tiver dívidas, temos que considerar também que o credor é “sócio” da empresa, ou seja, o valor da empresa é a soma do valor da empresa para os sócios com o valor da dívida.

Sabemos ainda que a dívida normalmente tem uma taxa de remuneração mais baixa do que o custo de capital próprio, pois as empresas que vivem de empréstimos têm um modelo de negócios bem diferente.

A taxa pela qual essa dívida é remunerada, ou a taxa de juros da dívida é chamada de custo do capital de terceiros.

Taxa de desconto ou WACC

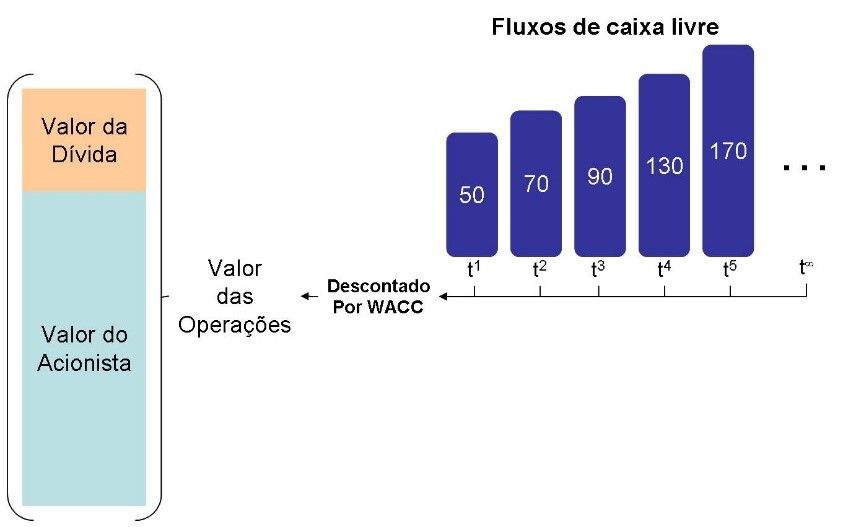

O valor total da empresa pode ser resumido como a soma dos fluxos de caixa futuros trazidos ao valor presente pelo que chamamos de taxa de desconto.

A taxa de desconto nada mais é do que uma média ponderada entre o custo do capital próprio e o custo do capital de terceiros. Esta média ponderada tem o nome de WACC (Weighted Average cost of capital) ou custo médio ponderado de capital.

A metodologia pode ser melhor visualizada na figura abaixo:

É claro que cada investidor ou empreendedor tem um nível de apetite ao risco e uma expectativa de retorno para um determinado investimento que compense o maior risco que ele está correndo. Por isso entendemoos que a metodologia tenta refletir o comportamento médio dos investidores.

Fluxo de caixa descontado

A metodologia descrita acima é conhecida como Fluxo de Caixa Descontado. Ela é a mais reconhecida pelo mercado para avaliação de empresas. Ela consegue capturar o potencial de geração de riquezas de uma empresa incluindo aí seus bens tangíveis e intangíveis.

No entanto, o método Fluxo de Caixa Descontado depende de algumas variáveis subjetivas e a qualidade do resultado dependerá de uma projeção de resultados criteriosa, além de um cálculo bem feito da taxa de desconto.

Se as projeções futuras da empresa são exageradas, chegaremos a um valor excessivamente alto. Mas isso provavelmente inviabilizará o negócio, pois o investidor terá menos confiança no atingimento daqueles números.

Isso não quer dizer que altas taxas de crescimento não possam ser usadas, mas que, se forem usadas, tem que estar muito bem fundamentadas para que o estudo tenha credibilidade junto a um investidor.

Outro erro muito comum é subestimar a taxa de desconto ou WACC.

Se a taxa de desconto é inferior à percepção de risco do investidor ou inferior à taxa de retorno esperada pelo investidor para determinado investimento, o estudo mostrará uma empresa sobrevalorizada e pouco atraente.

De forma oposta, projeções muito conservadoras ou exageros no cálculo da taxa de desconto podem provocar uma avaliação subestimada da empresa e consequentemente, o empreendedor vai acabar perdendo dinheiro numa eventual negociação.

É muito comum encontrarmos cálculos simplificados que podem levar a um ou outro extremo em relação ao valor justo de negociação.

O melhor indicador de uma avaliação empresarial de qualidade é quando um negócio é fechado por valores próximos ao valor indicado pelo avaliador.

Sobre o autor: Nicolai Krogh é diretor da NeoVolution Consultoria e responsável pelas áreas de Avaliação de Empresas, Marketing e Gestão Estratégica de Negócios.

Conheça a NeoVolution: https://neovolution.com.br

Visite nosso blog: https://neovolution.com.br/blog/

Saiba mais sobre avaliação de empresas: https://neovolution.com.br/valuation/